Dopłaty do aut elektrycznych - czy to się opłacało?

Dofinansowanie do elektryka 2026: Sprawdź, kto mógł skorzystać, ile wynosiła dopłata i kiedy naprawdę się opłacała. Poznaj kluczowe warunki!

Dofinansowanie do elektryka w Polsce w 2026 r. oznacza przede wszystkim dopłatę do zakupu, leasingu albo wynajmu auta elektrycznego z programu NaszEauto. To nie jest już temat „na wyczucie” - liczą się limity ceny, rodzaj pojazdu, forma finansowania i kilka warunków formalnych, które łatwo przeoczyć. W tym tekście pokazuję, kto mógł skorzystać, jakie były stawki, jak wyglądał wniosek i kiedy taka dopłata naprawdę robiła różnicę w budżecie.

Najważniejsze liczby i warunki, które trzeba znać od razu

- Nabór w programie NaszEauto zakończył się 30 kwietnia 2026 r., więc dziś nie składa się już nowych wniosków do tego programu.

- Wsparcie obejmowało nowe, zeroemisyjne auta kategorii M1, M2 i N1, wcześniej niezarejestrowane i z przebiegiem do 6000 km.

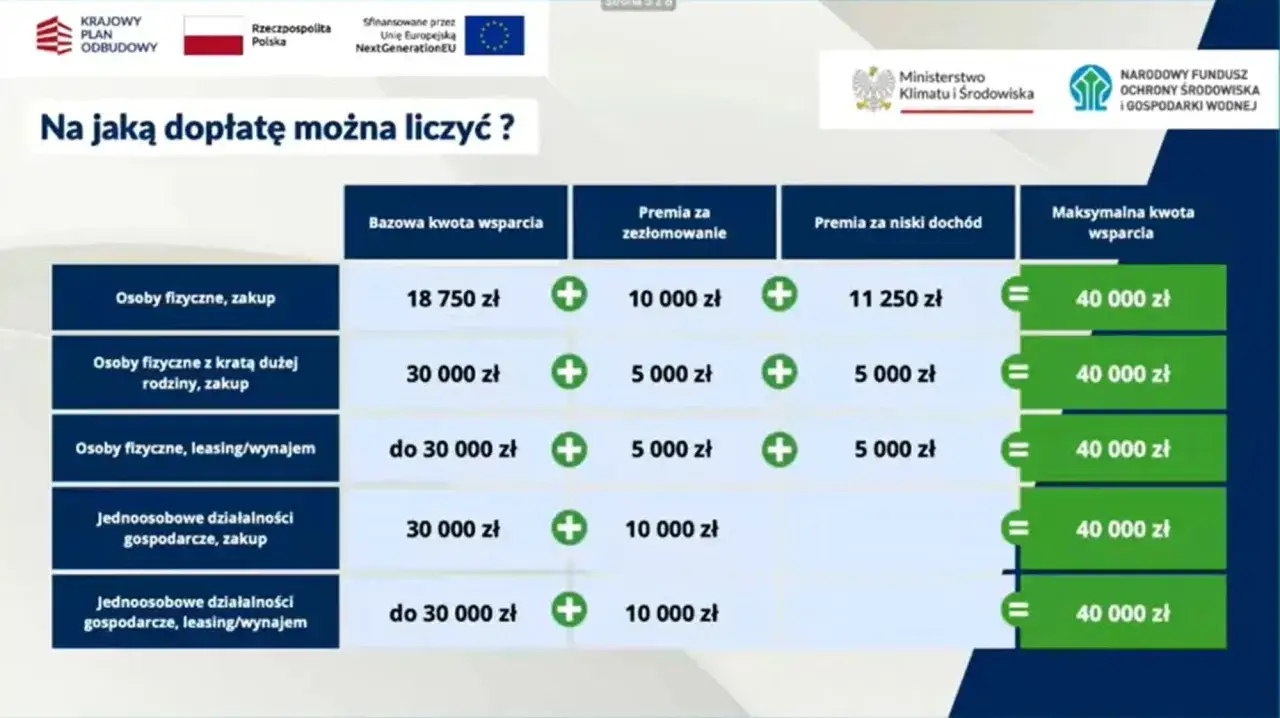

- Dla aut osobowych M1 maksymalna dopłata wynosiła 40 000 zł, ale tylko przy spełnieniu odpowiednich warunków.

- W leasingu i wynajmie liczyła się opłata wstępna netto, a wsparcie nie mogło jej przekroczyć.

- VAT nie był kosztem kwalifikowanym, więc kalkulację trzeba było robić na kwotach netto.

- Jedna osoba fizyczna lub JDG mogła dostać jedno wsparcie na jeden pojazd kategorii M1.

Jak dziś wygląda wsparcie na auta elektryczne w Polsce

Jeśli patrzę na ten temat praktycznie, najważniejsza zmiana jest prosta: główny krajowy program dopłat już się zamknął. NaszEauto zastąpił wcześniejsze Mój elektryk i był ostatnim dużym, ogólnopolskim instrumentem finansowanym z KPO dla nowych samochodów elektrycznych. Według NFOŚiGW nabór zakończył się 30 kwietnia 2026 r., a po tej dacie nie przyjmowano już nowych wniosków.

To ważne, bo wiele osób nadal szuka „dopłaty do elektryka”, ale trafia na opisy zasad, które obowiązywały wcześniej. W praktyce oznacza to dziś dwie rzeczy: po pierwsze, trzeba znać mechanikę tego wsparcia, żeby nie kupować auta w ciemno; po drugie, warto śledzić nowe nabory i programy lokalne, bo w elektromobilności takie okna finansowania wracają falami, a nie stale.

Skoro wiadomo już, że chodziło o realny program, a nie marketingowy slogan, przejdę do tego, kto w ogóle mieścił się w katalogu uprawnionych i jakie pojazdy przechodziły weryfikację.

Kto mógł skorzystać z programu i jakie auta wchodziły w grę

Program nie był skierowany do każdego kierowcy i do każdego pojazdu. Zasadniczo obejmował trzy segmenty: samochody osobowe M1, większe pojazdy M2 oraz dostawcze N1. Dla zwykłego użytkownika najbardziej istotne były oczywiście M1, czyli osobowe elektryki kupowane prywatnie albo w JDG.

- M1 - osoby fizyczne, osoby prowadzące jednoosobową działalność gospodarczą oraz parki narodowe.

- M2 i N1 - JDG, organizacje pozarządowe, parki narodowe, wybrane państwowe jednostki budżetowe, państwowe osoby prawne oraz jednostki samorządu terytorialnego w ściśle określonych obszarach.

- Stan pojazdu - auto musiało być fabrycznie nowe, wcześniej niezarejestrowane i mieć przebieg nie większy niż 6000 km.

- Rejestracja i użytkowanie - pojazd musiał być zarejestrowany w Polsce i utrzymany w warunkach programu przez 2 lata od zakończenia przedsięwzięcia.

- Brak podwójnego finansowania - nie można było dostać wsparcia na ten sam cel z innego publicznego programu.

W leasingu i wynajmie dochodził jeszcze wymóg dwuletniej umowy, a przy zakupie liczyła się też kwestia rejestracji i ubezpieczenia. Innymi słowy: nie była to dopłata do „jakiegokolwiek elektryka”, tylko do dobrze zdefiniowanego, świeżego auta, które spełniało warunki programu.

Najważniejsze jest jednak to, ile pieniędzy można było odzyskać i przy jakiej konfiguracji samochodu. Tu różnice były naprawdę istotne.

Ile wynosiła dopłata i od czego zależała kwota

Najwięcej zamieszania robiła nie sama idea dopłaty, tylko jej matematyka. W praktyce liczyły się limit ceny, forma finansowania i to, czy ktoś miał samochód do zezłomowania. Zmieniły się też zasady względem starszych opisów programu, więc nie warto opierać się na starych tabelach z internetu.

| Wariant | Maksymalna kwota bazowa | Premia za zezłomowanie | Najważniejszy limit |

|---|---|---|---|

| M1, zakup, osoba fizyczna lub JDG | 30 000 zł | +10 000 zł | Auto do 225 000 zł netto, nowe i niezarejestrowane |

| M1, zakup, KDR | 35 000 zł | +5 000 zł | Auto do 225 000 zł netto |

| M1, leasing lub wynajem, osoba fizyczna | do 35 000 zł | +5 000 zł | Wsparcie nie mogło przekroczyć opłaty wstępnej netto |

| M1, leasing lub wynajem, JDG | do 30 000 zł | +10 000 zł | Wsparcie nie mogło przekroczyć opłaty wstępnej netto |

W kategorii M1 końcowy pułap wynosił 40 000 zł, ale tylko wtedy, gdy spełniały się warunki do premii za zezłomowanie. Ta premia też miała konkretne zasady: złomowany samochód musiał należeć do beneficjenta co najmniej 3 lata, być tej samej kategorii co nabywany pojazd i zostać zezłomowany po 1 lutego 2020 r.

Dla większych pojazdów limity były wyższe, ale już mniej „konsumenckie”:

- M2 - do 50% kosztów kwalifikowanych, maksymalnie 590 000 zł bazowo i 600 000 zł z premią.

- N1 - do 30% kosztów kwalifikowanych, maksymalnie 60 000 zł bazowo i 70 000 zł z premią.

Warto też pamiętać, że w 2026 r. z programu zniknęła premia za niski dochód, więc nie ma sensu liczyć jej według starszych opisów. Zostawała za to zasada, która w praktyce mocno wpływała na leasing: jeśli opłata wstępna była niższa niż potencjalne wsparcie, dopłata i tak spadała do poziomu tej opłaty. To prowadzi prosto do pytania, jak w ogóle wyglądała procedura i gdzie najłatwiej było się potknąć.

Jak wyglądał wniosek i gdzie najłatwiej było się potknąć

Sam mechanizm był prostszy, niż sugeruje urzędowy język, ale miał kilka miejsc, na których ludzie regularnie tracili czas. Ja zawsze patrzę na to tak: nie wystarczy kupić auto, trzeba jeszcze udowodnić, że spełnia warunki programu i że wszystko zostało zrobione we właściwej kolejności.

- Najpierw realizacja zakupu albo leasingu - wniosek dotyczył przedsięwzięcia już zakończonego, czyli po zakupie, rejestracji i ubezpieczeniu albo po podpisaniu umowy leasingu, wpłacie opłaty wstępnej i przekazaniu auta.

- Potem dokumenty - wnioski składało się wyłącznie online przez Generator Wniosków o Dofinansowanie.

- Ubezpieczenie było obowiązkowe - wymagane były OC i AC, a dla JDG dodatkowo odpowiedni zapis na polisie dotyczący celu zarobkowego.

- W leasingu liczyła się opłata wstępna netto - to był koszt kwalifikowany, ale dopłata nie mogła być wyższa niż sama opłata.

- Nie wolno było dublować wsparcia - jeśli ten sam pojazd był już objęty innym publicznym finansowaniem, program odpadał.

Najczęstsze błędy były bardzo przyziemne: samochód z przebiegiem wyższym niż 6000 km, niepełne załączniki, zły status właściciela, źle policzona kwota netto albo próba wykorzystania tej samej współwłasności do kilku wniosków. Przy leasingu szczególnie zdradliwe było założenie, że „program i tak dopłaci do wszystkiego”. Nie dopłacił - i to właśnie dlatego część wniosków wymagała poprawek albo wpadała do kolejki z opóźnieniem.

Gdy już zna się procedurę, następny krok jest bardziej biznesowy niż formalny: czy taka dopłata naprawdę robi różnicę w rachunku zakupu, czy tylko poprawia nagłówek oferty. To właśnie tutaj najłatwiej o złudzenie opłacalności.

Kiedy dopłata naprawdę zmienia rachunek zakupu

W praktyce nie każdy elektryk staje się sensowny tylko dlatego, że ma dopłatę. Ja patrzę na trzy rzeczy: cenę netto, realny koszt finansowania i to, ile zostaje po odjęciu wszystkiego, co nie kwalifikuje się do wsparcia. Wtedy dopiero widać, czy program był dodatkiem, czy faktycznie obniżał próg wejścia.

| Sytuacja | Co się dzieje z dopłatą | Wniosek praktyczny |

|---|---|---|

| Auto za 180 000 zł netto, zakup prywatny | Wsparcie mogło wynieść 30 000 zł, a przy zezłomowaniu nawet 40 000 zł | Dopłata realnie obniżała próg wejścia i poprawiała opłacalność zakupu |

| Auto za 230 000 zł netto | Brak kwalifikacji w M1 przez przekroczenie limitu 225 000 zł netto | Subsidium odpadało niezależnie od tego, jak atrakcyjna była oferta |

| Leasing z opłatą wstępną 20 000 zł netto | Dopłata nie mogła przekroczyć 20 000 zł, nawet jeśli teoretyczny limit był wyższy | Mała wpłata własna ograniczała realną wartość wsparcia |

To pokazuje ważną rzecz: dopłata działa najlepiej wtedy, gdy i tak planujesz zakup nowego auta w rozsądnym budżecie. Jeśli ktoś poluje na model wyraźnie droższy od limitu albo liczy na pokrycie całej pierwszej wpłaty w leasingu, bardzo łatwo rozminąć się z rzeczywistością. Z drugiej strony, przy dobrze dobranym samochodzie i sensownym finansowaniu program potrafił obniżyć koszt wejścia o kilka, a czasem kilkanaście procent.

Na tym etapie zostaje już nie tyle pytanie o samą dopłatę, ile o to, co sprawdzić przed decyzją, żeby nie kupić auta pod program, tylko auta, które naprawdę pasuje do życia i budżetu. I to jest moim zdaniem najzdrowsze podejście.

Trzy liczby, które sprawdzam przed decyzją

Jeśli ktoś dziś chce wejść w elektromobilność bez złudzeń, zaczynam od trzech liczb. One lepiej pokazują sens zakupu niż jakikolwiek marketingowy opis z folderu.

- 225 000 zł netto - jeśli wybrany model przekracza ten próg, dopłata z programu M1 odpadała od razu.

- 6000 km - tyle maksymalnie mógł mieć egzemplarz demonstracyjny lub „nowy” w rozumieniu programu.

- 2 lata - tyle trwał okres utrzymania warunków wsparcia, więc plan użytkowania nie mógł być przypadkowy.

Do tego dodałbym jeszcze jedną rzecz, już bardziej życiową niż formalną: jeśli nie masz gdzie wygodnie ładować auta, sama dopłata nie rozwiąże wszystkiego. Wtedy elektryk może być dobrym zakupem, ale tylko po pełnym przeliczeniu kosztów eksploatacji, a nie na bazie samej kwoty wsparcia. Jeśli celujesz w kolejny nabór albo lokalny program, trzymaj pod ręką te liczby i sprawdzaj warunki na spokojnie, zanim podpiszesz umowę.

Najczesciej zadawane pytania

Komentarze

Powiązane artykuły

Mój Prąd 6.0 - Co po zamknięciu naboru? Wiedza na dziś!

Mój Prąd 6.0 (2026): Kto skorzystał, ile dotacji i najczęstsze błędy. Sprawdź, jak planować instalację PV bez dotacji!

DofinansowaniaDopłaty do aut elektrycznych - Czy NaszEauto jeszcze działa?

Dopłaty do aut elektrycznych 2026: Sprawdź, kto mógł skorzystać, ile wynosiło wsparcie i uniknij błędów. Poznaj szczegóły programu NaszEauto!

DofinansowaniaDofinansowanie magazynu energii - Jak dostać dotację?

Dofinansowanie magazynu energii 2026: Sprawdź, jak uzyskać dotacje! Poznaj warunki, kwoty i uniknij błędów we wniosku.